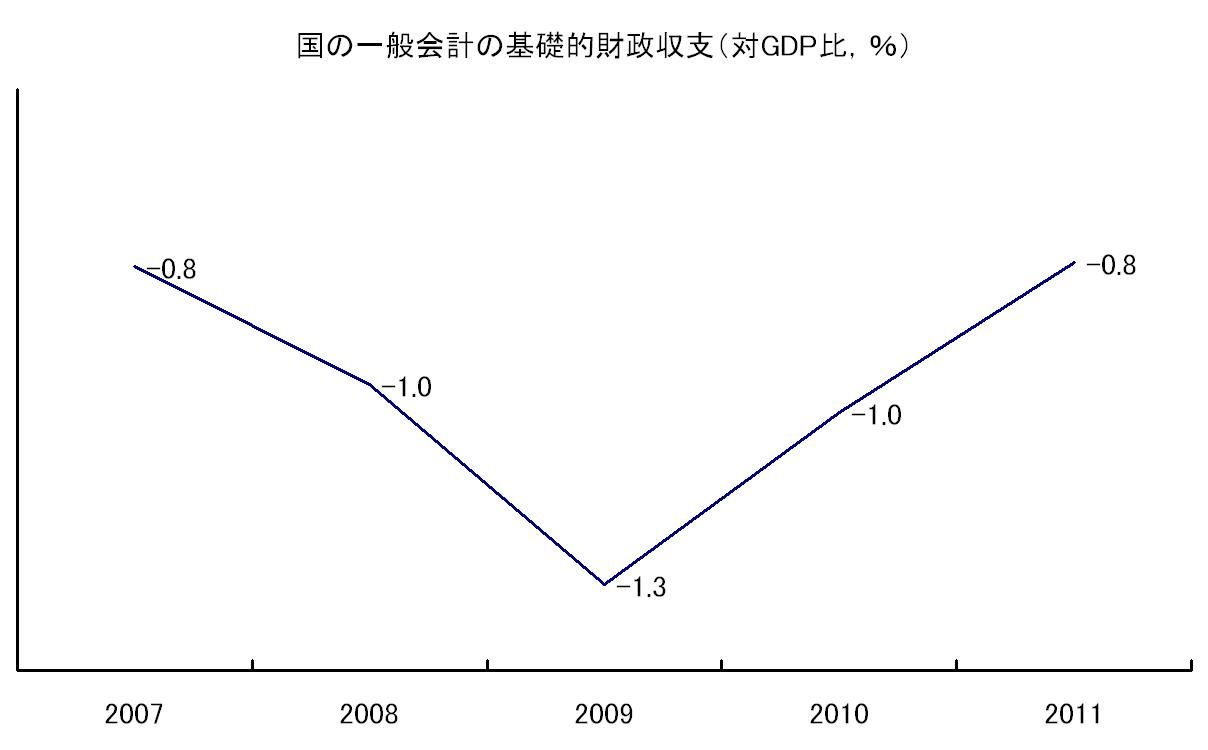

「国債発行は減額に,しかし...」では,歳入歳出一体改革に沿って歳出削減を進めても,国の一般会計の基礎的財政収支は改善しないことを指摘した。このことを図で示す。

「進路と戦略」参考試算(内閣府)での国の一般政府の基礎的財政収支(国債費-公債金収入で計算)の計数より,2007年度から2011年度までの対GDP比(%)を計算したのが上図である。14.3兆円歳出削減・移行シナリオの場合を示した。このシナリオは収支がもっとも改善する楽観的なものであり,国と地方を合わせた基礎的財政収支は増税がなくても2011年度に黒字化するのだが,そのときでも2009年度にかけて国の一般会計の基礎的財政収支は悪化して,2011年度でも2007年度水準に回復するまでである。

今年初めの推計なので,その後の経済情勢の変化は織り込んでいない。今年度補正予算・来年度予算案ができた際には,上図を更新した記事を投稿したい。